3月份国内硫酸价格飞涨原因

作者: 日期:2022-03-21 来源: 关注:632

3月份国内硫酸疯狂上行原因:

三月以来,国内工业硫酸疯狂上行,华东地区涨幅尤为明显。截至目前,华东江苏地区98%硫磺酸价格已突破1200元/吨,较2月初相比,暴涨将近135%!

华东山东地区98%冶炼酸价格在800-840元/吨,较2月初环比上涨25.00%-27.27%。江西地区98%冶炼酸价格在820-970元/吨,较上周环比上涨.13.89%-24.36%。综合来看,华东地区98%工业硫酸综合均价在782.5元/吨,较3月初642.5元/吨上涨21.79%。随着近期供应端的持续缩减,酸价继续上行似乎已经成为定局。

▷华东江苏

原料价高货紧拉动了江苏地区大幅走高,另一方面由于周边多地资源紧张,供给到江苏的外发量减少,甚至浙江部分下游不得不从江苏地区调去高价货源。

受到国内外酸价价差拉大影响,国内市场的张家港主力酸厂目前暂缓出口业务,向国内市场部分余量。

▷华东山东

西部主力酸厂的突发停车,由于事发突然,且前期省内多家主力酸厂都保持着低位库存,供应缩减后,下游恐慌性采购,省内酸价被迅速拉涨。不过当前由于局部地区疫情,部分酸厂走货受限制,对于调价相对保守。

▷华东江西

江西地区在本月已经进行多轮调价,当地有个别酸厂停车检修,再加上湖北、安徽等地区酸价拉涨带动,当地酸厂走货顺畅,酸价有明显涨幅。

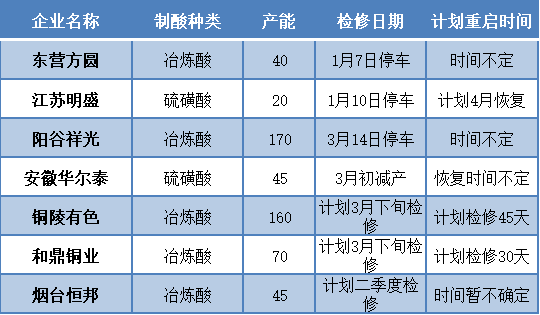

截止本周五,华东地区硫酸整体率在67.26%,较上周下滑3.37%,较月初下滑5.70%。从当前检修企业以及后期检修计划来看,主产地多地大型装置停车或即将停车,对华东地区供应量有明显影响。除了计划外的检修外,大厂意外停车也是开工下滑的主要因素。预预计月下旬开始华东地区日减产1.4万吨/日,开工率将降至60%左右。

本周,国内磷酸一铵市场保持高位坚挺运行。原料价格涨跌互现,硫磺港口跌国产涨,东北市场受疫情影响,货物发运受到管制,交易基本停滞,前期55粉自提价格3450元/吨,商谈空间有限。本周,国内磷酸二铵市场维持盘整运行。原料硫磺价格居高运行、湖北合成氨持续拉涨,企业成本压力不断增加,多数依旧暂停报价暂不接单,兑现前期预收订单为主;供应方面,因原材料短缺问题以及公共卫生事件影响导致发运受阻,部分工厂装置出现停车检修或减产状况,行业开工下降明显;冬储主流市场价格保持坚挺走势,受发运影响,货源供应表现紧俏。本周,钛白粉市场涨后企稳。上周多家钛白粉厂家调涨,个别厂家已执行新价格,多数厂家暂未确认涨后新价。现阶段供应有小幅增加,需求维持弱势,成本增加明显,预计下周钛白粉市场僵持整理,个别厂家或因成本压力小幅上调价格。节前,华东地区的钛白粉、粘胶纤维、机内酰胺、化肥等主要产品保持稳定开工。不过由于原料段价格持续拉涨,部分下游接货已经逐渐吃力。氟化工、化纤类产品行情不佳,成本压力下,后期不排除有减产可能。

供应端的锐减是导致华东酸价大幅拉涨的原因之一,于此同时原料硫磺高价难寻、主要下游化肥、钛白粉等产品需求旺盛也起到了推波助澜的作用。虽然下游对高价酸怨声载道,但当下来看,有酸才是王道,缺酸局面或将愈演愈烈,酸价有望继续冲高。